Gestamp

Disclaimer. Por favor lee el disclaimer completo al final

La información proporcionada en este blog es solo para fines informativos y no debe considerarse como asesoramiento financiero, de inversión o profesional. Las valoraciones y análisis presentados aquí se basan en información disponible públicamente y en nuestra interpretación de dichos datos. El contenido del blog no es recomendación de compra o venta de acciones

Índice:

Introducción

Análisis cualitativo: oportunidades de crecimiento

Análisis financiero

Valoración: ¿Trampa de valor u oportunidad de inversión?

1. Introducción

Estimado lector,

Recientemente leía en redes sociales que Gestamp cotizaba a PER 4x y estaba muy infravalorada. Estas semanas he estudiado la compañía y el sector, llegando a la conclusión que la empresa está a buen precio, pero no regalada.

Por ello, ha y que analizar bien la empresa y su capacidad de crecimiento para concluir si es una oportunidad de inversión o una trampa de valor.

Resumen de la compañía

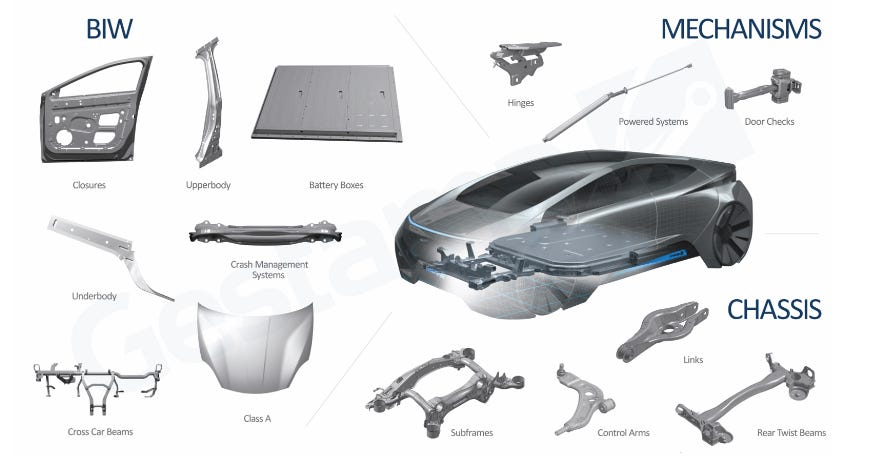

Gestamp es una empresa del sector automóvil que se dedica principalmente a fabricar lo que se denomina body-in-white (BiW) - estructuras básicas carrocería sin componentes, ejemplo una puerta - y elementos del chasis de un vehículo.

Es una empresa española, con sede en Bilbao que opera en los mercados más importantes del sector automóvil. Tiene presencia en 20 países de Europa, América (norte y sur) y Asia. Su negocio principal consiste en el diseño, desarrollo y fabricación de componentes para automóviles.

Gama de productos y servicios:

BIW y chasis representan cerca del 90% de las ventas de la compañía

Incluye también Mecanismos (cierres y bisagras de una puerta, etc)

Otros productos y servicios (ejemplo: diseño y la construcción de todo tipo de prensas hidráulicas), representa un 6% de las ventas

Por lo tanto, Gestamp es una empresa industrial cuyo negocio principal es fabricar componentes de la carrocería y chasis de los vehículos. Esto es importante tenerlo claro, porque como veremos más adelante, su producto no se ve amenazado por el coche eléctrico.

En su nicho, Gestamp es el primer/segundo mayor fabricante del mundo, lo que le otorga una posición de liderazgo en el mercado. Esta posición de liderazgo se debe en parte a su presencia mundial y a la calidad de sus servicios.

Tienen la capacidad de fabricar los componentes utilizando el método de estampación en caliente, que básicamente implica:

Mejora de resistencia del componente

Permite usar aceros de ultra alta resistencia, que son más ligeros a la vez que ofrecen una mayor seguridad

Esto implica que los componentes que fabrica Gestamp son resistentes y ligeros, lo cual es muy importante para aligerar el peso de los vehículos para ganar eficiencia sin comprometer la seguridad del mismo. Es un aspecto muy importante con el desarrollo del coche eléctrico debido a que estos coches tienden a ser más pesados que los de combustión interna.

En este campo Gestamp no es el único en trabajar con estas técnicas y otros competidores también la utilizan, por lo que hablamos de un producto commodity, es decir, un producto con una diferenciación.

La diferenciación de Gestamp reside más bien en sus capacidades para diseñar e innovar en nuevos componentes. Como veremos más adelante, es capaz de adaptarse a empresas como Tesla para desarrollar nuevas piezas y componentes.

Su tamaño le permite destinar mayores recursos a la innovación que otros competidores:

Gestamp tiene 13 centros de R&D repartidos por el mundo

Benteler tiene un presupuesto de €73m anuales, pero está desarrollando vehículos autónomos y otras áreas, por lo que no está tan centrada en los componentes como lo está Gestamp

Otros como Magna tienen que dedicar esfuerzos a múltiples líneas de negocio, lo que les limita los recursos

Disponen de 13 centros de R&D con 1,500 empleados, lo que les permite tener más capacidad de innovación que otros competidores. Cuanto más innovadoras sean estas compañías, más valor aportan al cliente. Gestamp sabe innovar y crear componentes que sea seguros y ligeros a la vez.

2. Análisis cualitativo

Un sector en plena disrupción

El sector del automóvil está siendo castigado en bolsa. Tanto los fabricantes de automóviles como los fabricantes de componentes. Estos últimos, especialmente. Sin embargo, no debemos generalizar en toda la industria, pues hay compañías que lo están haciendo muy bien y otras están siendo castigadas por malos resultados.

Muchas empresas europeas de componentes están especialmente baratas. ¿A que se deben estas valoraciones de PER de un solo digito? A continuación resumo algunas de las claves:

La industria del automóvil es una industria cíclica, por lo que saber cuando invertir es clave. En el caso de Gestamp, la mitad de sus ventas están en Europa, lo que la expone mucho a los fabricantes europeos, que atraviesan momentos de dificultades. El ciclo bajista europeo puede mantenerse varios años más, pero en China y USA si crece a buen ritmo.

Los fabricantes europeos están inmersos en un cambio radical, con la transición al coche eléctrico. La UE ha impuesto como objetivo que el 100% de los coches fabricados en la UE sean eléctricos para 2035.

En otros países, las regulaciones van encaminadas a objetivos similares, pero menos ambiciosos. Esto implica que hay una presión excesiva para una industria clave para Europa, que parece haber tomado un camino excesivamente ambicioso que puede ocasionar un gran perjuicio a esta industria clave

Entre tanto, hay una disrupción enorme en la cadena de producción. Este es uno de los principales problemas a los que se enfrenta Gestamp y otras empresas similares. Hay mucha volatilidad en los pedidos, lo que implica una dificultad a la hora de gestionar la producción. Planificar la producción con mucha volatilidad en los pedidos es muy difícil y lleva a menores márgenes operativos

Por último, y quizás lo más importante, la fuerte inflación del año 2022 impactó severamente en estas compañías, ya que muchas tenían ya contratos firmados y no han podido repercutir la subida de precios al 100%. La producción de un vehículo dura varios años, por lo que si la empresa no es capaz de trasladar las subidas de precios al cliente, los márgenes se resienten durante muchos años. Ahora, muchas de estas compañías están renegociando subidas de precios, pero son negociaciones complicadas

Por tanto, estamos en una industria que que afronta un momento complicado. La transición al vehículo eléctrico puede llevarse por delante a algún fabricante, aunque de momento no hay signos de ello.

Después de la tormenta, llega la calma

Estos últimos años han sido la tormenta perfecta para que estos fabricantes de componentes hayan pasado por muchas dificultades:

Subida de tipos de interés afecta muy negativamente al sector:

Reduce el consumo

Incrementa de manera significativa el coste de financiación

La pandemia generó una disrupción de la cadena de producción sin precedentes

Además, fruto de las políticas de los bancos centrales, se disparó la inflación que afectó muy negativamente a estas empresas

La reapertura de China tardó en llegar y el crecimiento está algo siendo menor al esperado

La incertidumbre del consumidor a la hora de tomar la decisión sobre el tipo de coche que tiene comprar afecta negativamente las ventas de coches

Sin embargo, Gestamp está bien posicionada para seguir creciendo. No entraremos a realizar predicciones macro ni de si bajaran los tipos en los próximos meses. Lo importante es que en un momento muy delicado para la industria, Gestamp crece y aparecen buenas oportunidades en el horizonte.

La realidad a día de hoy es que la ola inflacionaria se ha frenado, aunque aún sigue habiendo inflación alta mientras que el consumo, especialmente de vehículos, se ha visto frenado en seco. En este entorno, Gestamp está creciendo, y mucho:

Ingresos: +15.5 % a septiembre 2023

EBITDA: +19.3% a septiembre 2023

¿Como lo consigue? Con una gestión muy buena.

Aquí es donde entra en juego la familia Riberas, que hacen un trabajo impecable en la compañía. Esto se ve claramente en los márgenes y crecimientos de la compañía.

Esta familia de empresarios vasca es dueña del 75% de las acciones de Gestamp. Su gestión al frente de la empresa está siendo muy buena. Además de ser dueños de Gestamp, son dueños de otras empresas como Gonvarri, por lo que hablamos de unos empresarios con mucha experiencia.

No voy a profundizar sobre ellos. Para más información, hay artículos online como este que habla de su historia: Historia de la familia Riberas

Pese a que Gestamp puede verse como una empresa industrial que recibe pedidos, fabrica y entrega, el proceso de diseño de un automóvil es mucho más complejo que eso y requiere de muchos años de diseño, desarrollo y producción. Estas empresas son auténticos socios de los fabricantes de automóviles y tienen una relación muy estrecha con ellos.

La empresa busca tener una orientación al cliente clara. Esto es muy importante porque los coches requieren de innovación constante para cualquier pieza. Ahora, en plena transición al coche eléctrico, tener un socio como Gestamp es mucho más fiable ya que tiene altas capacidades de R&D y una amplia experiencia

Como dato curioso, la empresa nombró a Patricia Riberas como Chief Operational Excellence Officer. Parece un puesto raro y con un nombre de esos que están de moda ahora, pero que el grupo tenga un equipo dedicado a la eficiencia es algo muy positivo.

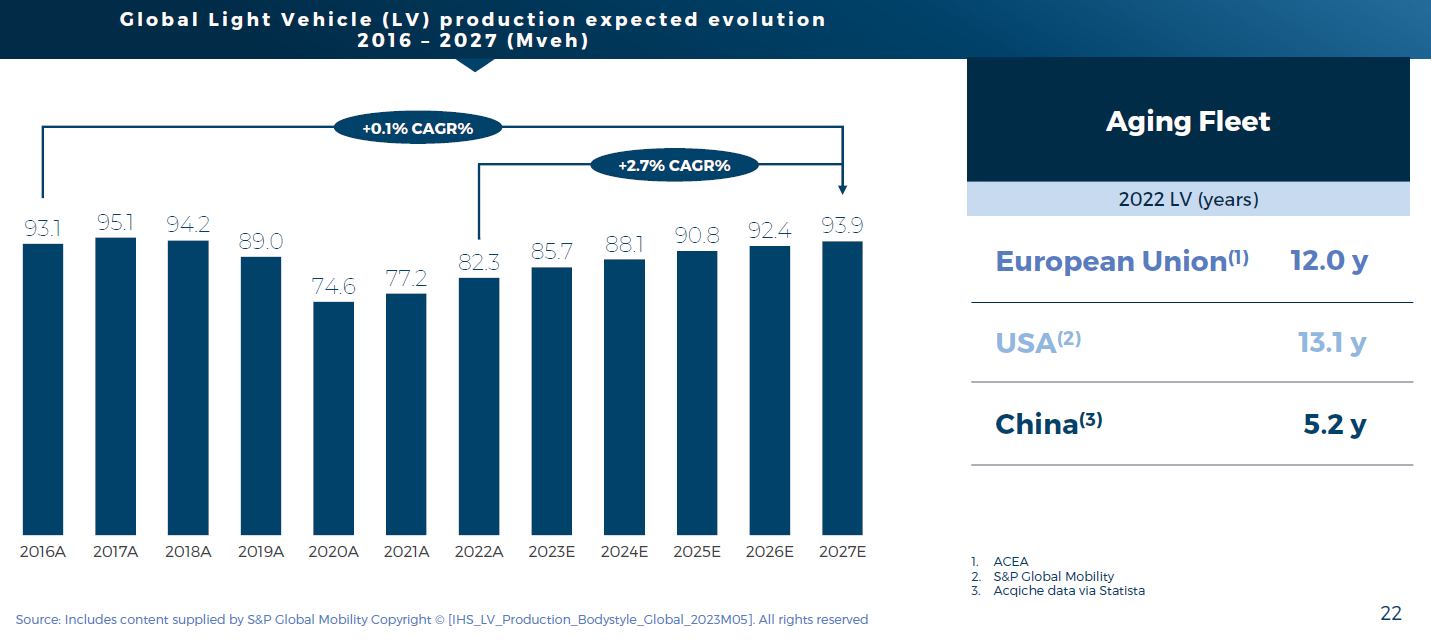

Por tanto, aunque no se lo que va a pasar en la economía en un futuro, parece que la situación actual es ya bastante complicada y Gestamp es capaz de aumentar ventas y márgenes. Imagínese querido lector, si mañana los europeos empiezan a comprar coches. Algo que pasará tarde o temprano, pues la edad media de los vehículos está ya en 12 años en la UE

Que esperar del futuro

No tiene sentido entrar ahora a pronosticar ventas de vehículos, pues cualquier acercamiento a la realidad sería pura casualidad. Lo que parece claro es que la demanda de vehículos, pese a estar en mínimos, siempre se mantiene en unos niveles razonables.

La UE está transicionando fuertemente al vehículo eléctrico, algo que puede tener sentido para países como España si se logra tener una política energética adecuada, pero en otros países como Alemania (que no tiene sol y ha vetado la nuclear), parece ser cuanto menos contradictorio.

Lo cierto es que hay una tendencia clara: Las ventas de EVs serán las que más crezcan del sector. Por ello, hay que preguntarse cual es el rol de Gestamp en el coche eléctrico y si este representa una amenaza o una oportunidad.

El coche eléctrico es una gran amenaza para muchos fabricantes, pues muchos cuentan con mucho endeudamiento y tienen que hacer una transformación muy amplia para adaptarse al nuevo tipo de vehículo. Hacer un coche eléctrico va mas allá de sustituir un motor por otro y de cambiar el depósito de gasolina por una batería. Requieren de un rediseño del vehículo.

Para Gestamp, el coche eléctrico no es ni mucho menos una amenaza. Puede representar un riesgo si alguno de sus clientes no logra adaptarse a este nuevo vehículo, pero al tener una amplia cartera de clientes el riesgo es limitado.

El futuro más inmediato: está en la transición al coche eléctrico. Para Gestamp supone estar cerca del cliente y desarrollar con ellos nuevos componentes adaptados a la nueva arquitectura de estos coches, algo que vienen haciendo desde hace más de 20 años.

El futuro más lejano pasa por la sostenibilidad de la producción de los vehículos. El hito inmediato es reducir las emisiones de los vehículos, pero a futuro los fabricantes tienen que reducir las emisiones en la producción.

Este futuro lejano va a requerir de una mayor economía circular. Reducir emisiones del consumo energético es relativamente sencillo, pero reducir la emisiones de las materias primas requiere de una economía circular, para reutilizar todo lo que ya tenemos. Este es un futuro algo más lejano, pero llegará tarde o temprano. Para Gestamp, no implicará una disrupción de su negocio, y ya tiene negocios de economía circular como Gescrap.

El coche eléctrico es una oportunidad

Todos los fabricantes de componentes tienen altas expectativas con el crecimiento de este vehículo en los próximos años. No tengo dudas de que el EV es el coche del futuro, pero no debemos olvidar que el motor a combustión interna o los coches híbridos son el presente y seguirán siendo importantes en la próxima década.

Por tanto, el EV es una oportunidad que creo que llegará algo más despacio de lo que pronostican, pues aún no está la infraestructura preparada. Pero es una clara tendencia a largo plazo y representa una de las grandes oportunidades para Gestamp

Algunos aspectos a tener en cuenta sobre el EV:

Gestamp fabrica principalmente carrocerías y chasis. Como resulta evidente, el coche eléctrico requiere de estos componentes.

El coche eléctrico requiere de materiales más ligeros para contrarrestar el peso de las baterías. Gestamp trabaja con el estampado en caliente, que le permite trabajar con acero ligero y ultrarresistente. Por tanto, es una oportunidad

El coche eléctrico abre la puerta a nuevos componentes como cajas de baterías. Estas son producidas por Gestamp, lo que ofrece una oportunidad adicional

Todo esto implica que el valor del contenido de cada vehículo aumenta en el coche eléctrico. Así lo ejemplifica Mantinrea, un competidor de Gestamp en USA y Canadá. No siendo comparable al 100%, sabemos que el coche eléctrico requiere de piezas adicionales, aumentando el valor del contenido por vehículo. Gestamp así lo reconoce también en sus presentaciones a inversores

Las oportunidades de crecimiento de Gestamp

Gestamp tiene ahora mismo varios frentes abiertos en los que puede capturar un alto crecimiento a corto, medio y largo plazo

Hay tres tendencias que pueden impactar positivamente a Gestamp:

El vehículo eléctrico

El crecimiento en Asia (China y la India)

La recuperación del mercado

1. El Vehículo eléctrico

Como hemos visto, estos coches requieren de piezas más ligeras y resistentes para contrarrestar el peso de las baterías. Gestamp es líder en la tecnología de estampación en caliente, que permite fabricar estos componentes. Además, su larga historia les permite estar muy cerca de los fabricantes y ser un socio clave en el desarrollo de estos vehículos.

Las oportunidades del EV son:

Gestamp es líder en fabricar piezas más ligeras gracias a la estampación en caliente (parachoques, refuerzos, etc.)

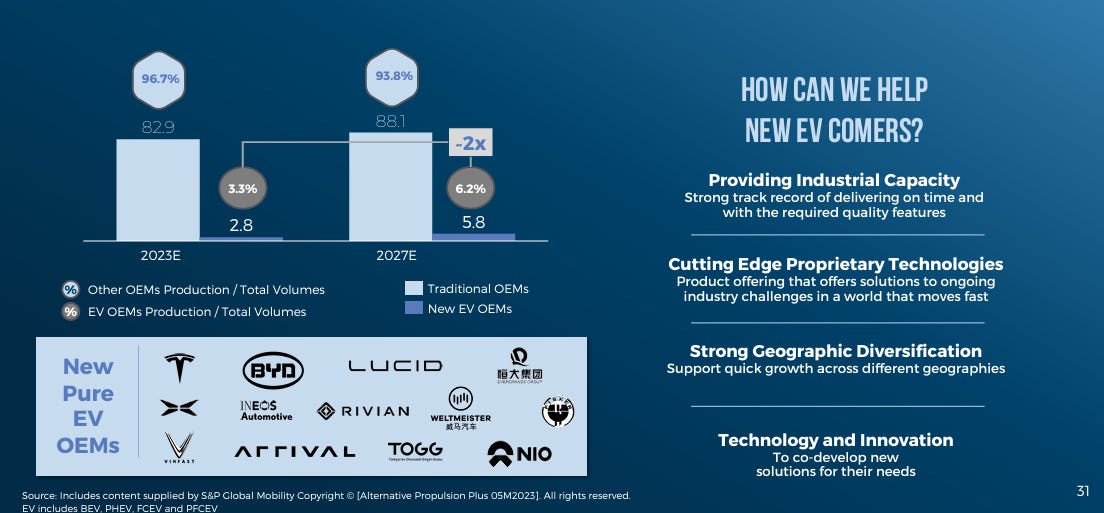

Los nuevos fabricantes dedicados 100% al vehículo eléctrico tienden a una mayor externalización. Gestamp es el socio idóneo para estas compañías:

Compañía líder

Capacidades globales

Fuerte inversión en el desarrollo de productos

Mayor número de componentes = mayores ventas por vehículo = mayores ingresos para la compañía. La caja de las baterías es un componente muy grande, por lo que tiene un valor importante para el futuro.

Ejemplo teórico: Magna Group, competidor de Gestamp, estima unas ventas de cajas de baterías por valor de $1.5bn para 2027. Si Gestamp logra unas ventas de €500m (Gestamp estima mercado objetivo de €10bn, por lo que es una estimación muy conservadora), y logra convertir un 3% de esas ventas en generación de caja, FCF, (media últimos 2 años), el grupo generaría cerca de €15m de caja adicional. Si tomamos como referencia un múltiplo de 8x, hablamos de €120m de valor adicional, aproximadamente un 7% de la capitalización actual.

Por lo tanto la oportunidad es real y puede generar valor añadido en el futuro.

El core de los productos de Gestamp es agnóstico en cuanto a la propulsión de los vehículos. Por tanto, este vehículo eléctrico no representa una amenaza para su modelo de negocio, sino más bien una oportunidad.

Para capturar estas oportunidades, Gestamp tiene que asociarse con las nuevas marcas que han aparecido en el mercado, principalmente en China y en Estados Unidos

Por tanto, aunque la oportunidad es grande, Gestamp tiene que capturarla. Si no logra penetrar en los nuevos fabricantes, perderá una parte importante de la oportunidad

Desde hace no mucho, Gestamp ya trabaja con Tesla o BYD1. En Europa, Gestamp está trabajando con Tesla. Esto es muy importante porque Tesla está revolucionando la forma en la que se fabrican los coches y para ello requiere de socios muy fiables, que tengan altas capacidades tecnológicas.

Según una noticia de Crónica Vasca2: “[Tesla] fabrica las piezas laterales del coche de una sola vez para agilizar el proceso, lo que demanda un troquel específico de mayor tamaño. Este tipo de utillaje (el molde con el que luego Tesla estampa su carrocería) es el que está fabricando Gestamp, en concreto en la factoría de Derio.

La producción de todo el lateral mediante estampación en caliente es algo poco habitual por la complejidad que presentan ciertas zonas de la carrocería como el poste central y la zona del enganche del cinturón de seguridad. El particular diseño de los Tesla permite acortar ese proceso, en el que Gestamp estaría aportando una solución de primer nivel tecnológico.

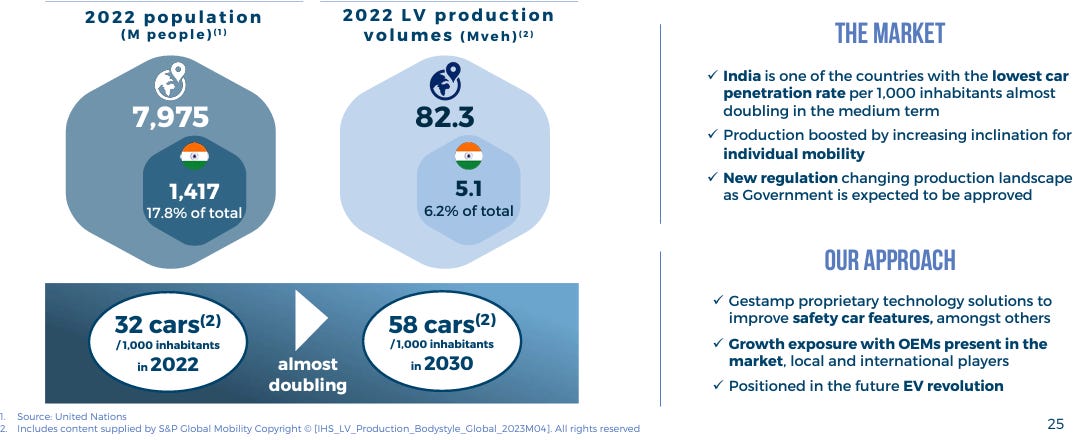

2. El crecimiento en Asia

China sigue siendo una gran oportunidad para Gestamp. No solo por los nuevos fabricantes que han salido al mercado sino también por las tendencias propias del país.

La presencia en China es muy fuerte y ya cuenta con varias fábricas, oficinas y centros de innovación y desarrollo. China es una realidad para Gestamp y no un mercado que tenga que penetrar desde cero.

Para lograr una expansión adecuada, es necesario que Gestamp se asocie con los nuevos fabricantes chinos que están emergiendo, en especial los fabricantes de coches eléctricos

Los nuevos fabricantes

Gestamp se está posicionando en China a través de JV con otros fabricantes. Los fabricantes chinos están tomando la delantera a los fabricantes europeos.

En China, es necesario asociarse con empresas locales para poder crecer. Desde hace años, la empresa mantiene una alianza con BYD, siendo un cliente clave para el futuro de Gestamp3

BYD es el principal fabricante de coches eléctricos en China lo que le otorga a Gestamp una buena presencia en el país. Además, fabrica también para fabricantes europeos y americanos en el país como Nissan-Renault, Volvo, Ford, BMW, Toyota, Honda, etc.

Por tanto, China es un oportunidad importante por la aparición de nuevos fabricantes y por el propio desarrollo de su economía, donde el incremento exponencial de la clase media va a seguir demandando cada vez mas vehículos.

Por último, India representa otra buena oportunidad para el futuro porque es un país en pleno desarrollo. Quizás no sea una oportunidad inmediata, pero si representará una palanca de crecimiento adicional para el grupo

3. La recuperación del mercado

Es un hecho claro que el parque automovilístico en Europa está cada vez más viejo. El sector del automóvil es un sector cíclico que ahora mismo no atraviesa su mejor momento. Como muestra de ello, un dato:

En el año 2022 se matricularon en la UE prácticamente los mismos coches que en 1993, cuando la UE tenía 14 países como miembros.4

Varios factores que están afectando al sector:

El coste de adquirir y mantener subido significativamente (no solo el precio del coche sino también todo lo que le rodea como mantenimiento, gasolina, parking, seguro, etc.)

Elevado coste de financiación

La transición al coche eléctrico sin una infraestructura adecuada, unida a la legislación de muchas ciudades hace que el consumidor retrase la compra de un nuevo vehículo debido a la incertidumbre y a la espera de que se consolide la tecnología

La recuperación del mercado de la UE no es un elemento a considerar a corto plazo, y lo veo más como una opcionalidad a futuro. A peor es difícil que vaya y siempre se mantendrá un nivel mínimo de demanda.

La economía circular como cuarto pilar de crecimiento

Por último, hay una oportunidad de crecimiento adicional, que es la economía circular. Una tendencia clara a largo plazo es la descarbonización de la producción de los vehículos.

Para ello, la economía circular juega un papel clave. La familia Riberas controla la compañía Gescrap (33% directamente y 33% a través de Gestamp).

Esta empresa recibe los residuos de la producción de Gestamp para desarrollar programas de reciclado y poder vender parte de la chatarra a plantas siderúrgicas y fomentar así el desarrollo de acero reciclado.

El impacto de Gescrap es más limitado al del resto de oportunidades, pero sin duda es un negocio que tiene vientos de cola favorables y que tiene la capacidad de generar buenos retornos. Además, es muy complementario con el negocio de Gestamp.

Los riesgos

Los riesgos para el sector son evidentes y pasan por:

Continue el declive en Europa

Gestamp no se expanda como debe fuera del continente europeo

No capturar las oportunidades del vehículo EV

Aumento en la competencia: las barreras de entrada son muy altas por la fuerte inversión que requiere, pero puede haber cada vez más competencia entre todos los players actuales

Declive de la economía mundial es un riesgo en el corto-medio plazo

La presión regulatoria está afectando negativamente al sector

Riesgo de que algún cliente pueda quedarse por el camino, aunque a día de hoy no hay signos de esto

Inflación persistente en el coste de los materiales y la energía. Presiones en el mercado laboral

La valoración actual de la compañía ya está descontando cualquier escenario pesimista, por lo que estos riesgos tendrían un impacto limitado en la cotización. No obstante, si hay un declive generalizado de la economía en los próximos años si que afectará negativamente a Gestamp.

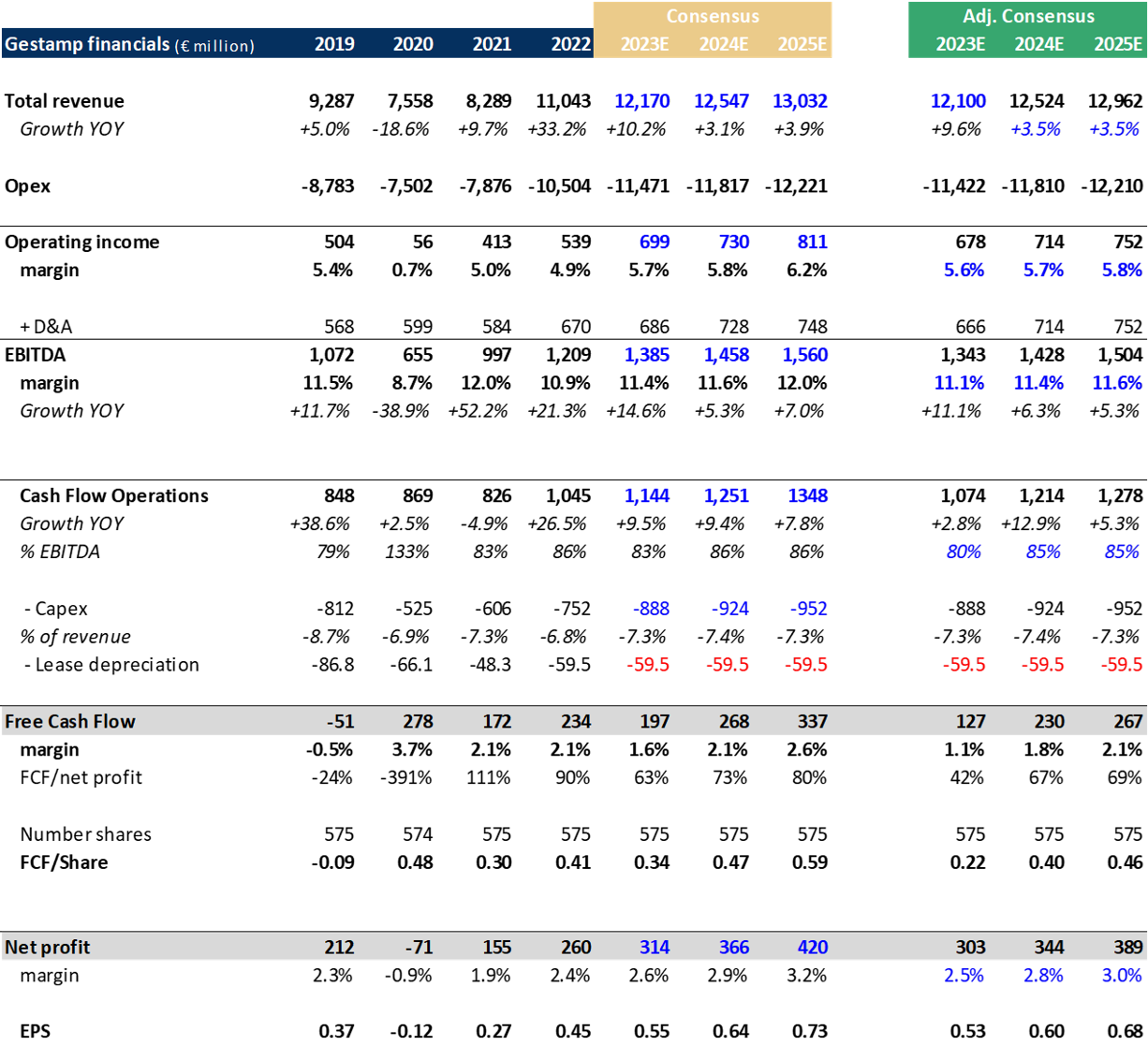

3. Análisis financiero

Un sector de bajos márgenes y retornos

El sector de los fabricantes de componentes para automóviles es un sector con bajos márgenes y retornos. Esto explica porque muchas compañías cotizan a múltiplos bajos.

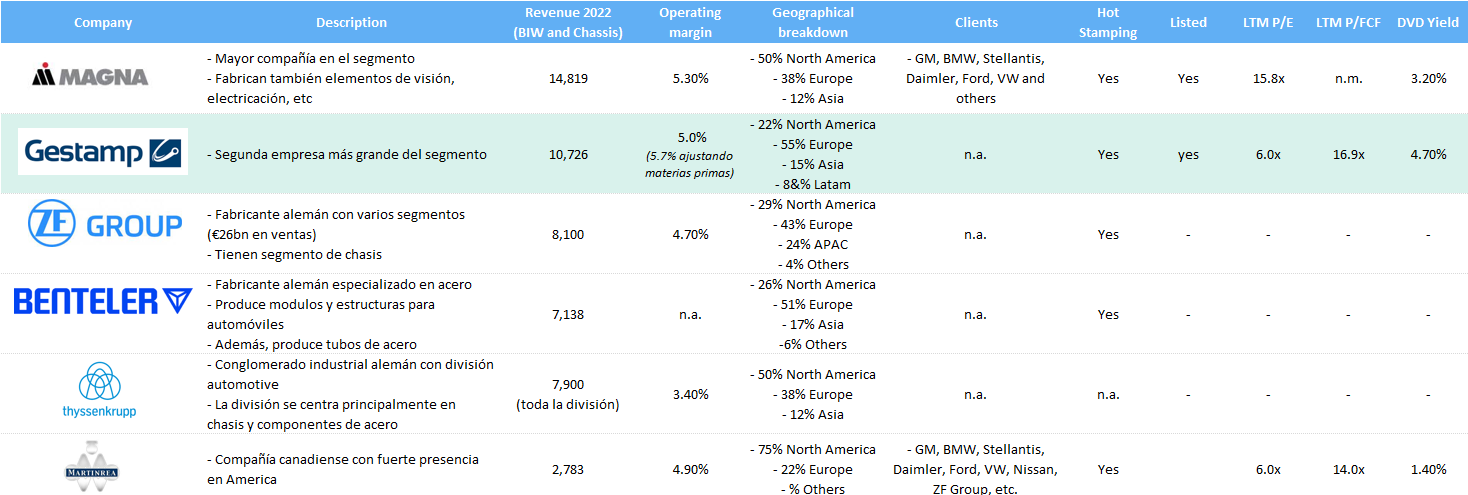

A continuación se muestre un cuadro comparativo de Gestamp y sus competidores, donde se aprecia como la compañía tiene un margen en línea con el sector.

Es un sector que deja un margen operativo (EBIT) de un 5%, y en términos de FCF deja aproximadamente un 3%. Por tanto, es una industria de bajos retornos.

Por ello, la eficiencia es una cuestión clave. El hecho de ser una empresa familiar permite que Gestamp busque eficientar al máximo el grupo a la vez que realizar una gestión prudente de los recursos.

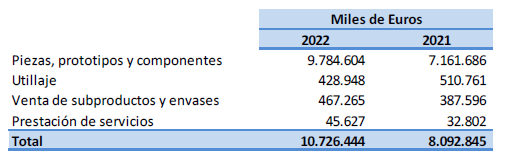

Los ingresos de la compañía

Desde el año 2012, la empresa ha duplicado los ingresos, pasando de €5.9bn a unos ingresos estimados para 2023 de €13bn. Por tanto, un sector que no lo está pasando bien y sin embargo crece año a año. Excluyendo el año del covid, la empresa crece cada año en ingresos.

Distribución de las ventas

El 55% de las ventas se encuentran concentradas en Europa, mientras que Norte américa y China representan un 22%. Lo ideal sería repartir más las ventas para tener una mayor diversificación geográfica y tener más presencia en China.

Por producto, los chasis y BiW representan el 90% de las ventas y es por ello que solo nos hemos centrado en esta parte del negocio.

Riesgo de concentración

En cuanto a los clientes, estas empresas suelen tener una alta concentración de los clientes. Esto es un arma de doble filo: por un lado te permite penetrar en todas las plataformas del clientes, pero por otro lado, genera riesgos de dependencia y puede llevar a la pérdida de poder de negociación con los clientes.

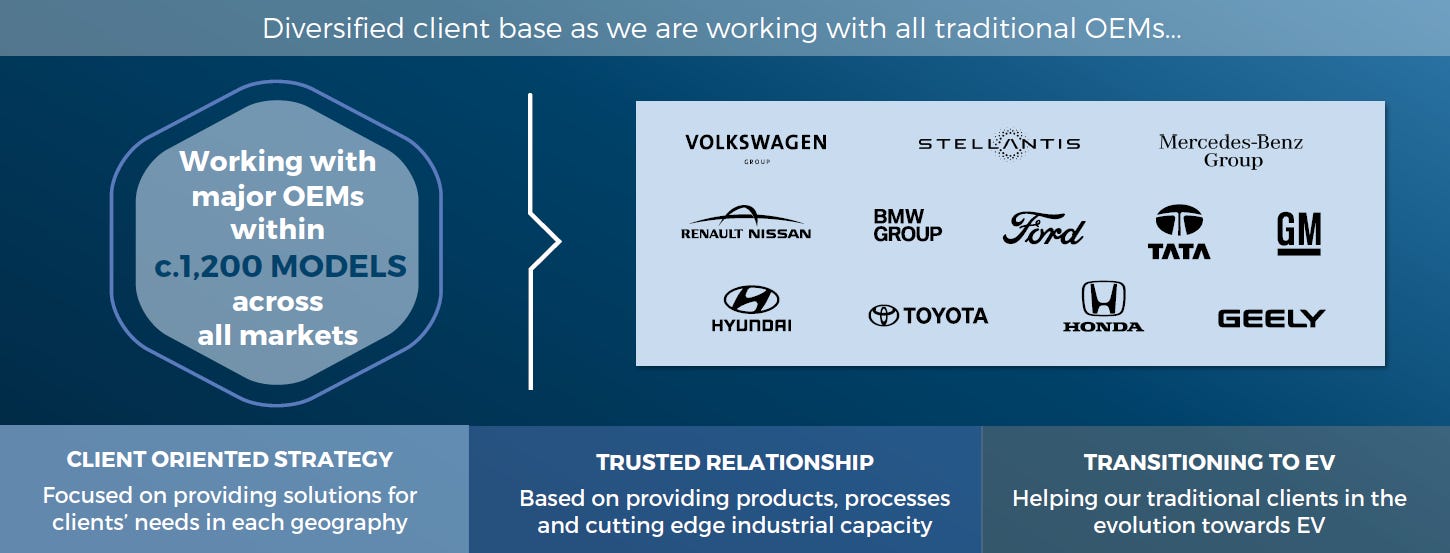

Gestamp no reporta quienes son sus principales clientes. Sabemos que trabajan con nuevas marcas como Tesla y BYD, y también con tradicionales como Ford, Stellantis, Volkswagen, BMW, etc.

El Grupo tiene concentradas sus ventas en un número reducido de clientes dadas las características propias del mercado de automoción. No obstante, el Grupo provee productos a nivel global a los principales 12 fabricantes de vehículos por volumen a nivel mundial, y se están incorporando nuevos clientes, en línea con la estrategia de crecimiento y diversificación del mismo5

La gestión del margen operativo

Los componentes que fabrican requieren principalmente de acero y aluminio. Pese a que parece una empresa que dependa altamente de los precios de las materias primas, en realidad no es así:

Entre el 60-80% del acero y aluminio se compran a través de programas re-sale con los clientes. ¿Cómo funciona? El fabricante de automóviles (ejemplo VW, BMW…) negocia con las siderurgias el precio al que compran las materias primas para la fabricación de sus componentes. Cualquier variación en el precio se repercutirá entonces al fabricante de automóviles.

El resto de materiales los compra Gestamp directamente y en muchas ocasiones tiene acuerdos para ajustar los precios al cliente.

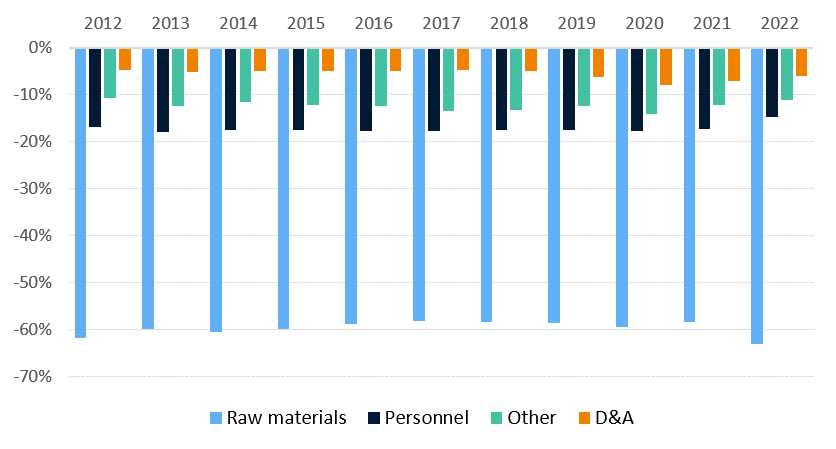

Pese a poder minimizar el impacto de la fuerte subida de las materias primas que ha habido en los últimos años, los márgenes si se han visto afectados por otras subidas en los costes como por ejemplo la energía y el personal.

Como se aprecia en el gráfico, el coste de los raw materials (consumibles) representa ahora un 63% de las ventas, mientras que históricamente se ha situado entre 58% y 60%. Por tanto, el precio de las materias primas, unido al incremento de los costes de energía han afectado negativamente al margen de la compañía

Esta tendencia ha afectado a todo el sector. Muchas de las empresas no pueden trasladar de manera inmediata la subida de los costes a los fabricantes de automóviles y el proceso para recuperar el margen está siendo lento.

Pese a esta subida de costes, el margen de EBITDA se sitúa en 11.0% a septiembre 2023, el nivel más alto de la última década. A nivel EBT, también se sitúa en el mejor momento. Esto demuestra como la gestión por parte de la directiva de Gestamp está siendo muy buena.

Además de la subida generaliza de precios, el sector del automóvil está envuelto ahora mismo en un periodo de incertidumbre, que está provocando:

Alta volatilidad en los pedidos. Los fabricantes no están pudiendo fabricar de manera ordenada, lo que genera mucha volatilidad para empresas como Gestamp. Con volúmenes muy variables es complicado producir y afecta a la rentabilidad, pues las fabricas no paran.

La transición al coche eléctrico. La regulación, en especial en Europa, donde se está forzando a una transición al coche eléctrico de manera excesivamente precipitada. Esto genera incertidumbre, no solo al consumidor que ahora mismo no sabe que coche comprar, sino también al fabricante, que tiene que realizar una transición precipitada. El diseño, desarrollo y fabricación de un vehículo es un proceso que puede durar hasta diez años

La guerra en Ucrania ha tenido un impacto negativo en la compañía que se mantiene a día de hoy, pues sus 4 fábricas en Rusia permanecen paradas mientras que la empresa mantiene el salario de los trabajadores6

Todo esto está afectando a los márgenes de las compañías del sector automóvil y a sus cotizaciones. Gestamp no es una excepción. En el radar tengo muchas compañías porque es un sector muy castigado y al que el coche eléctrico no le genera riesgo.

Otras cuestiones adicionales

Alta reinversión: La industria requiere de un capex elevado, que históricamente ha representado en torno al 7-10% de las ventas

Alto endeudamiento: En general todas las empresas del sector están altamente endeudadas, con ratios de apalancamiento (Deuda neta/EBITDA) cercanos al 1.5x. El ratio actual de Gestamp se sitúa en torno a 1.8x y la empresa tiene como objetivo reducirlo por debajo de 1.5x para 2027

Han habido muchos años en los que la empresa no genera apenas caja, por lo que no podemos fijarnos únicamente en el ratio PER

A nivel FCF, por cada 100€ de ventas, la empresa genera 2-3€ de FCF, es decir, márgenes muy ajustados y limitados. Este es el principal aspecto negativo que veo a la compañía

La empresa reparte el 30% del beneficio neto en dividendos, por lo que es de esperar una rentabilidad por dividendo entre 5-6% para los próximos años

La exposición a otros países genera riesgos de tipo de cambio. Durante 2023, el yuan se ha visto depreciado frente al euro, generando impacto significativo en todas las empresas europeas que venden en China

Como conclusión, la empresa se encuentra bastante endeudada, aunque no parece un riesgo a corto plazo ya que se espera que el apalancamiento se reduzca en los próximos dos años. La empresa mantiene buenos márgenes pese a la incertidumbre, pero convierte solo un 2-3% de las ventas en FCF.

4. Valoración: ¿Trampa de valor u oportunidad de inversión?

Disclaimer: la información de este blog no es recomendación de compra o venta de acciones.

El motivo que me llevó a analizar Gestamp fue por un amigo que me decía que estaba a PER 4x. Lo mismo vi en varias cuentas de Twitter, por lo que decidí investigar.

Está a PER 4x?

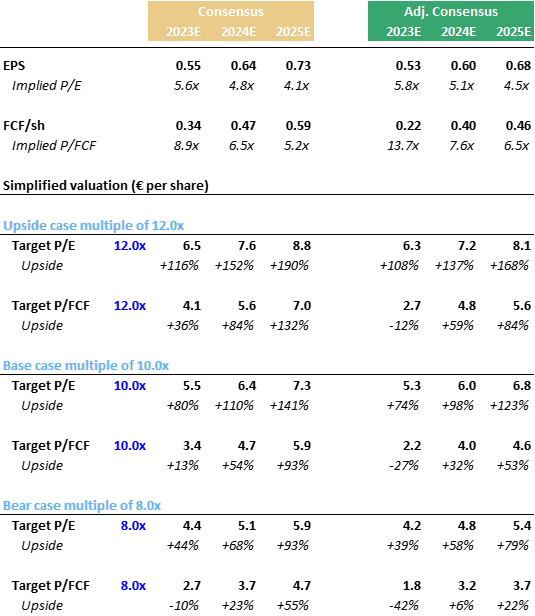

Si utilizamos las métricas del consenso de analistas, la compañía cotiza a 4x beneficios del 2025. En términos de free cash flow, la compañía cotiza a unas 7-8x FCF, ya que históricamente ha generado menos FCF que beneficio neto.

Por tanto, a simple vista podemos ver como ópticamente la empresa está barata. Ya sea en términos de beneficio neto, como en términos de FCF.

Son creíbles las proyecciones del consenso de analistas para 2024 y 2025?

A primera vista, el consenso parece un poco optimista para 2025, aunque no es nada exagerado:

Crecimiento ventas: +3-4% anual

Mejora margen operativo hasta el 6.2% (niveles de 2018)

Generación de caja de casi €300m anuales

Beneficio neto de €400m en el 2025

Para la valoración simplificada, he ajustado las cifras del consenso a la baja, especialmente en lo que se refiere a márgenes y generación de caja.

Para esta ocasión, traigo una valoración muy simplificada. El motivo es que históricamente el flujo de caja es bastante variable lo que complica descontar flujos futuros. Como eso no tiene sentido por la alta probabilidad de error, valoro Gestamp con múltiplos.

Con estos datos de beneficio y FCF, obtenemos la siguiente valoración:

Es un ejercicio muy básico, pero suficiente para ver que hay un margen de seguridad alto. Cualquiera que quiera invertir en Gestamp, debería hacer una valoración más exhaustiva. Esto es un ejemplo simplificado para concluir que a priori, podría no tratarse de una trampa de valor y que Gestamp ofrece margen de seguridad alto.

La cifra que uso para 2023 es una cifra muy pesimista y alejada de la opinión de los analistas. Es un dato a tener en cuenta, pues si no genera suficiente caja, algo que no ha hecho hasta septiembre, puede suponer un problema. La empresa espera generar €200m de FCF, aunque su definición* no termina de convencerme, por lo que decido no tenerlo en cuenta.

*Gestamp define FCF como variación deuda neta excluyendo M&A y dividendos. No me gusta porque puede incluir items que no sean operativos.

Mi conclusión: hay margen de seguridad y crecimiento futuro. No estamos ante una trampa de valor. Por ello, Gestamp se convierte en parte de la cartera de European Value.

He comprado acciones a €3.026 por acción. El peso máximo será un 2% de la cartera, pues considero que aunque haya margen de seguridad alto, el crecimiento futuro no lo será tanto a nivel generación de caja debido a los márgenes ajustados del sector.

Recuerda: no es una recomendación de compra o venta.

La tesis de inversión

A continuación se resumen los motivos por los que invierto en Gestamp:

📈 Empresa con crecimiento en los próximos años beneficiada por tendencias claras: transición al coche eléctrico, crecimiento en otros mercados (China) y capacidad para incrementar las eficiencias

🔒Las ventas de los próximos años están prácticamente cubiertas con un backlog muy fuerte

📊Cotiza a múltiplos muy bajos descontando un deterioro del negocio que no ha tenido lugar, sino más bien lo contrario. En un año tan malo como 2023, la empresa crece ventas a doble digito y continúa expandiendo sus márgenes

💼Es una empresa familiar muy bien gestionada con una clara alineación de intereses. La familia Riberas tiene un 75% de las acciones y llevan gestionando la empresa desde sus orígenes

⏳El valor puede tardar en reflejarse, pero por el camino la empresa repartirá dividendos con una rentabilidad del 5-6%

♟️Otros grandes inversores como Magallanes Value Investors están invertidos en Gestamp, lo que confirma que grandes gestores value ven una oportunidad atractiva en Gestamp

⚠️Hay riesgos como incremento de materias primas, presiones en el mercado laboral o una continuada baja demanda de vehículos en Europa. El hecho que Gestamp tenga una presencia global hace que este último punto se mitigue.

⚠️El riesgo macroeconómico es el más importante y habrá que monitorizarlo durante este periodo.

El periodo de inversión estimado es incierto: hasta que el mercado no materialice el valor de Gestamp. Cuando lo haga, evaluaré si mantener o deshacer la posición. Dependerá de las circunstancias del momento.

Muchas gracias por llegar hasta aquí.

Si quieres comentar algo no dudes en dejar un comentario o escribirme en Twitter. Estaré encantado de debatir al respecto.

Reciba un cordial saludo

The European Value Investor

Si te ha gustado esta idea, te recomiendo que eches un vistazo a una de mis ideas de mayor convicción: Novem Group. Otra empresa del sector, que cotiza a 4-6x beneficios y FCF y cuyo negocio es muy bueno, con márgenes superiores a Gestamp.

Gracias por leer el informe. Por favor, deja un comentario si tienes alguna pregunta o comentario. ¡Estaré encantado de discutirlo!

Si quieres compartirlo con tus amigos:

¡Únete a la comunidad de inversores en valor a largo plazo! Suscríbete ahora para recibir el contenido más reciente directamente en tu bandeja de entrada. Publicaré una tesis de inversión siempre que vea una oportunidad fuerte para invertir.

Gracias por leer El Inversor de Valor Europeo. Suscríbete gratis para recibir nuevos artículos y apoyar mi trabajo

Este mes he activado "Buy me a coffee" (Cómprame un café). Si te gusta mi contenido y quieres apoyarlo, ¡lo agradeceré!

Disclaimer:

La información proporcionada en este blog es solo para fines informativos y no debe considerarse como asesoramiento financiero, de inversión o profesional. Las valoraciones y análisis presentados aquí se basan en información disponible públicamente y en nuestra interpretación de dichos datos.

Tenga en cuenta que invertir en acciones o valores conlleva riesgos inherentes, y el rendimiento pasado no es indicativo de resultados futuros. Siempre debe realizar su propia investigación y considerar buscar el consejo de profesionales financieros calificados antes de tomar cualquier decisión de inversión.

El contenido de este blog no constituye una recomendación para comprar o vender acciones o valores específicos. No se puede garantizar la precisión, integridad o actualidad de la información proporcionada. No asumimos ninguna responsabilidad por las decisiones financieras tomadas basadas en la información presentada en este blog.

Los inversores deben evaluar cuidadosamente su situación financiera, tolerancia al riesgo y objetivos de inversión antes de tomar decisiones de inversión. Cualquier confianza que usted deposite en la información proporcionada en este blog es estrictamente bajo su propio riesgo.

Las opiniones expresadas en este blog son las de los autor(es) y no necesariamente reflejan las vistas del sitio web, sus afiliados u otras organizaciones. El blog puede contener declaraciones prospectivas, y los resultados reales pueden diferir materialmente de los discutidos.

No recibimos compensación por discutir acciones o valores específicos.

Al acceder y utilizar este blog, usted acepta cumplir con los términos y condiciones descritos en este aviso legal. Nos reservamos el derecho de modificar, actualizar o eliminar cualquier contenido sin previo aviso.

https://www.expansion.com/empresas/motor/2023/06/26/6498c30be5fdea804a8b4580.html

https://cronicavasca.elespanol.com/empresas/20220801/gestamp-elige-euskadi-suministrar-piezas-tecnologia-tesla/692180784_0.html

https://cincodias.elpais.com/companias/2023-05-09/gestamp-estrecha-lazos-con-tesla-y-la-china-byd-en-el-coche-electrico.html

https://www.elmundo.es/economia/macroeconomia/2023/01/19/63c83abffc6c83242b8b4594.html

Extracto de las cuentas anuales de Gestamp (pag. 18 de las CCAA 2022)

https://cincodias.elpais.com/companias/2023-05-09/gestamp-estrecha-lazos-con-tesla-y-la-china-byd-en-el-coche-electrico.html